专题:中润光能港股IPO:预亏近14亿 公司料理问题频发91porn。com

起首:浩海投研

作家/星空下的番茄]article_adlist_manual--> 裁剪/菠菜的星空]article_adlist_manual--> 排版/星空下的蛋黄酥]article_adlist_manual-->

作家/星空下的番茄]article_adlist_manual--> 裁剪/菠菜的星空]article_adlist_manual--> 排版/星空下的蛋黄酥]article_adlist_manual-->

近日,中润光能递表港交所。这家光伏企业亦然妥妥的IPO钉子户,在2023年行业企业上市一派大火的时候递表创业板,王人仍是通过了上市委会议,却没能注册成效,最终在2024年6月主动撤表。

时隔近一年,公司营收腰斩,利润转亏,同期由于公司在新技能、新址品上一直处于间隙地位,沦为巨头们的“代工场”,当下的生涯环境对其并不友好。除此以外,公司估值虚高,实控东谈主不仅违法占用公司资金,还在IPO前大笔套现,中润光能正在经验着内忧外祸。

转盈为亏,业务单一

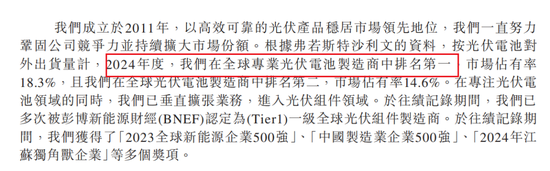

中润光能确立于2011年,主要为市集坐褥供应光伏电板片。公司主要坐褥P型、N型和多晶型电板片。咫尺仍是在29个国度和地区开展了联系业务,除了中国外,东南亚、好意思国、欧洲等地王人有不少的业务布局,况兼公司还在老挝万象拓荒了一座坐褥加工场,这亦然公司的国外首厂。

固然中润光能在市集上的名声莫得隆基绿能(601012)、晶科动力(688223)、天合光能(688599)等响亮,但是公司在电板片这个模样的市集占有率却并不小。凭证弗若斯特沙利文解释,在2024年天下光伏电板制造商中出货量名次中,中润光能以18.3%的市集占有率位列行业第一。

市集名次情况 摘自《招股讲明书》

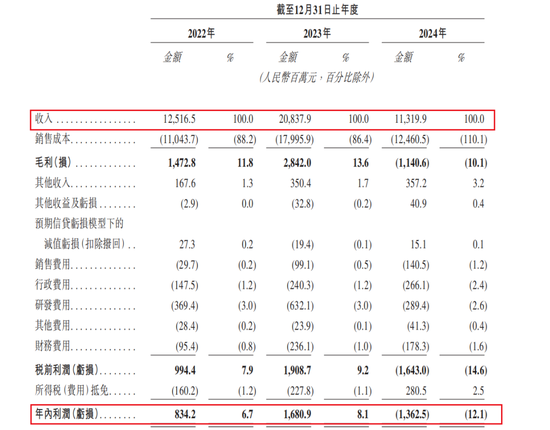

只能惜这个单项冠军并莫得在市鸠合吃到奢侈的利润。《招股讲明书》露馅,2022年至2024年底(简称:解释期)中润光能获取的总营收鉴识为125.17亿元、208.38亿元和113.20亿元,在2024年营收总数几近腰斩,而公司的净利润也从盈利16.81亿元变为了净耗损13.64亿元。

公司经贸易绩情况 摘自《招股讲明书》

2024年光伏巨头诸如隆基绿能、晶科动力、晶澳科技(002459)等王人是耗损的,是以中润光能耗损并不料外91porn。com,然则要命的是,公司的毛利率仍是大幅转负,从2023年的13.6%降为最新的-10.1%。而这与公司过于单一的业务结构脱不了关连。

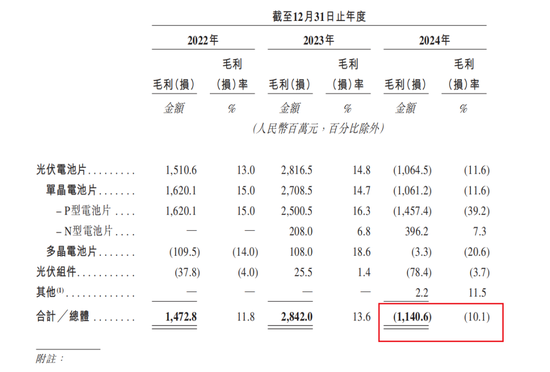

连年来公司毛利率情况 摘自《招股讲明书》

按照2024年的营收散播来看,中润光能电板片业务的收入占比达到了81.1%,剩余18%多的业务为组件业务。公司将大部分身家压在了电板片模样,就容易受到电板片价钱波动的影响,况兼也容易成为被拿执的对象。

隆基、晶科等王人是中润光能的大客户,而这些巨头们王人一直实行一体化计谋,外采电板片的需求在闲居情况下来自于产能的不匹配,而在非凡情况下,巨头们也领略过过分压低供应商的价钱,制造单一模样外采更故意可图的情形。而中润光能算作电板片“代工场”,就是被巨头们拿执的对象。

除此以外,中润光能薄弱的研发才能,也让公司未来的发展岌岌可危。

研发薄弱,地位难保

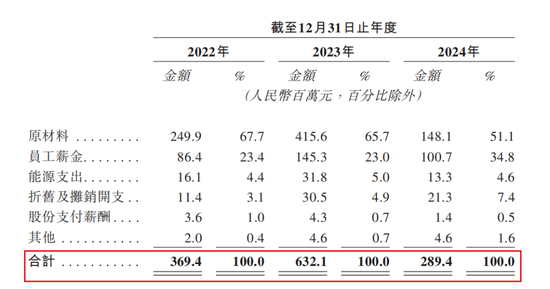

中润光能咫尺主攻N型TOPCon电板技能,2024年N型电板量产效果达到26.9%,截止2024年底,公司领有发明专利67项,关联词专利主要聚合于背钝化技能、超细金属化印刷等,主要聚合在制造模样,空匮产业链协同。

在研发上,中润光能空匮技能前瞻性,与行业龙头有相称大的差距。举例隆基绿能一直押注着BC电板技能,晶科动力押注钙钛矿叠层技能。两家龙头公司每年在研发上王人有渊博破耗,而与之比拟中润光能则少得痛惜。解释期内公司的研发开支鉴识为3.69亿元、6.32亿元和2.89亿元,2024年研发开支同比减少54.27%。

中润光能研发开销情况 摘自《招股讲明书》

中润光能空匮对新技能道路的技能储备和探索,濒临着十分巨大的技能迭代风险。况兼公司咫尺还有不少P型电板片的产能,而P型电板片早已失去了市集竞争力,这些产能将成为公司的株连。

在保持市阵势位,增强言语权方面,薄弱的研发王人让中润光能莫得相应的底气,这在你多吃一口我就少吃一口的产业出清期更是如斯,莫得技能实力很难走到终末。

天然中润光能的问题还远非如斯。

估值虚高,还遭实控东谈主套现

卡通色图中润光能在2021和2022年两年时代里进行过相称密集的融资,共计融入资金特出30亿元,彼时光伏行业大火,公司的估值也被推到了超60亿元。

在2023年5月,中润光能递表创业板,思要募资40亿元,按照刊行比例来计议,计议的上市市值为400亿元,而跟着上市失败,造富梦思也随之壅塞,在2024年公布的光伏行业“独角兽”榜单中,中润光能的预估市值为230亿元,相较创业板上市的计议市值缩水了近一半。

然则站在当下这个时点来看,中润光能230亿元的市值依然很贵。

截止2024年底,中润光能的净金钱为35.53亿元,在金钱组成中还有非常一部分为P型电板片的产线金钱,这些其实并不具备灵验的市值。而隆基绿能和晶科动力最新的市净率也不特出2.2,港股上市的协鑫科技(03800.HK)等市净率更是在1以内。是以即等于不磋商与巨头们的技能才能和未来成长性各别,若是真要上市,中润光能的合理估值应该不到70亿元。

况兼不仅估值虚高,中润光能的实控东谈主龙大强亦然问题多多。在2020-2022年三年时代内,龙大强违法占用中润光能特出18亿元的资金,用于对外投资,还通过转股格局套现了近11亿元用于偿还债务等,不仅如斯,龙大强还曾因为担保纠纷而被列为失信被推行东谈主。公司实控东谈主如斯多的问题,可见中润光能的里面料理之繁杂。

光伏行业的出清还在络续,莫得真技艺,的确很难出圈。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云 91porn。com