在战略饱读舞下黑丝 91,科创公司债商场正赶紧扩容。

丝袜美腿视频Wind数据暴露,限制2025年一季度末,年内在来回所上市的科技鼎新公司债券(简称“科创公司债”)的刊行畛域已超千亿元,同比增长近30%。从期限看,科创公司债刊行期限大多较长,以3年以上为主。

受访东谈主士暗示,本年春节期间DeepSeek横空出世,不但烽火了民众东谈主工智能竞争的“一把火”,而且使竞争花式重构。在篡夺东谈主工智能期间“高地”的要害时分,金融力量发扬了不行小觑的作用。在此布景下,科创公司债商场赶紧扩容。

一季度刊行畛域超千亿元

具体来看,Wind数据暴露,2025年一季度,在来回所上市的科创公司债共计刊行108只,刊行畛域共计1042.93亿元,刊行畛域同比增长29.88%。

中证鹏元研发部高档董事资深照应员高慧珂以为,科创债自推出后扩容赶紧,现在已稳坐公司债券商场鼎新品种的“顶流”位置。科创债商场的发展,一方面可勾通更多债券商场资金流向科技鼎新领域,丰富科技鼎新领域企业平直融资渠谈,赞成其融资需求;另一方面,科创债商场的发展优化归还市结构,促进多端倪商场建造。

“其看成债券商场落实发展‘科技金融’、助力新质出产力发展的重要捏手,在高质料发展、发展新质出产力的布景下,科创债商场仍具扩容空间,扩容势头依然强盛。”高慧珂暗示。

星河证券固收首席分析师刘雅坤先容谈黑丝 91,自2021年科创债试点动手以来,科创债商场发展历程大抵不错分为三个阶段。

一是试点启动阶段,自2021年3月至2022年4月。发展初期,科技鼎新公司债券属于双创债框架内,勾通优质企业刊行科创用途公司债券,其召募资金多用于进行科创领域股权投资或赞成产业链升级。限制2022年4月底,该阶段科创债累计净融资258亿元。

二是轨制完善与扩容阶段,自2022年5月至2024年3月。2022年5月,沪深来回所发布科创债指引,明确刊行主体需为科技鼎新关系企业,召募资金严格限制用于科创款式。限制2024年3月底,尤物皇后该阶段科创债累计净融资8564亿元,存量畛域为8822亿元。

三是快速发展真切阶段,即2024年4月于今。监管聚焦与融资成本下跌鼓舞科创债商场真切发展,该阶段累计净融资7970亿元,存量畛域16792亿元。2024年4月,证监会发布《成本商场作事科技企业高水平发展的十六项方法》,明确提议优化科创债刊行注册经过、饱读舞增信器用赞成民企发债,并将优质企业科创债纳入基准作念市品种,勾通鼓舞投资者加大科创债投资。

中证鹏元的统计暴露,科创公司债刊行畛域占公司债总刊行畛域的比例握住提高,从2022年5月的4.6%,到2023年的9.5%,再到2024年的15.5%。

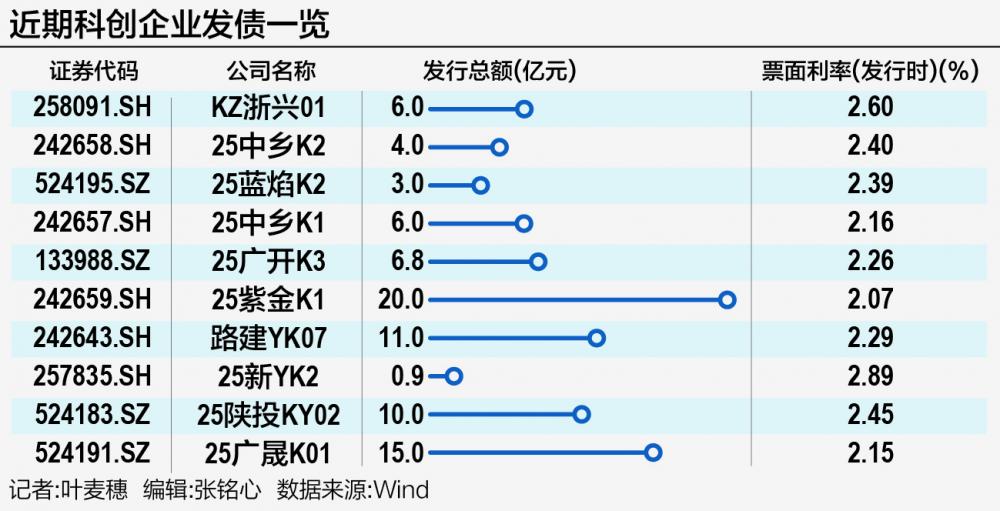

另外,从本年已刊行的科创公司债来看,刊行期限基本在3年以上,票息最高可达到3.7%。本年科创公司债的刊行东谈主险些齐是国有企业,90%以上评级AAA,极少高息债券刊行东谈主评级为AA+或AA。

债市“科技板”进入加快通谈

本年两会期间,科技鼎新无疑是最热的词汇之一。金融将怎么助力科技鼎新企业,尤其是民营科创企业发展?在十四届世界东谈主大三次会议经济主题记者会上,央行行长潘功胜晓示将鼎新推出债市“科技板”,引起商场鄙俚柔软。

此前,国务院办公厅发布的《对于作念好金融“五篇大著作”的率领看法》就提议,要“发展科技鼎新债券”“完善科技鼎新债券刊行处分机制,饱读舞通过创设信用保护器用、担保等款式提供增信赞成”。而刻下,商场仍是有相配畛域的科创债刊行,具有较强的“类科技板”特征。

不外,现在科创企业发债,诚然较之前仍是大幅松捆,然而条款依然较高。优好意思利投资总司理贺金龙暗示,我国仍是推出了科创单子、双创债、科创公司债等器用来赞成科创企业的融资,与其他企业发债不同,科创单子类时时条款召募资金至少50%用于科创领域。

审核经过上,科创债的部分券种具备审核经过绿色通谈,遵循更高。地方政府也可能通过贴息和风险抵偿来裁汰科创企业发债的融资成本。不外贺金龙暗示,科创企业时时以学问产权、期间专利等无形资产为主,因此传统类型的典质担保技艺比拟弱,需要三方增信,包括政府担保、第三方担保等;况兼由于研发周期长,不细目性高,刊行利率也可能高于传统行业。这类场合时时偏向于专科机构投资者,浮浅个东谈主投资者参与较少。

本色上,并非通盘科创企业齐能发债。科创企业发债智商有自主学问产权或要害中枢期间,研发插足占比高。召募资金需专项用于研发、后果调动、开发购置等科技关系领域,不得挪作他用。盈利技艺上诚然不错放宽条款,但需展示褂讪的现款流或订单储备。欠债率经常条款低于70%(不同债券类型有互异),但轻资产企业可符合放宽。评级方面一般要达到AA-及以上,若评级不及,需通过增信方法提高信用。

跟着战略东风频吹,贺金龙以为,畴前发债商场将呈现“绿色化、智能化、国外化”三大干线。

“刻下(发债商场)在战略红利与需求驱动下快速发展,畴前也将愈增多元化。”贺金龙暗示,率先,是刊行主体的结构多元化,繁密民营企业有望通过战略歪斜和供应链器用参与到科创发债的商场。其次,是期限结构多元化,长久债占比有所提高,来匹配10年以上的款式,政府或可通过流动性赞成(如定向贷款等)裁汰企业长久融资成本。第三,是债券品种多元化,除了传统企业的低碳改变,还有更多的主体债券细分,丰富资产类别。第四,是投资群体多元化,畴前我国债券有望加入国外指数劝诱被迫型基金的成就。

贺金龙暗示,畴前发债商场有望从战略驱动调度为商场驱动,成为科创企业最中枢融资渠谈。

排排网资产甘心师曾衡伟也暗示,科创企业发债趋势广阔。瞻望畴前,科创公司债畛域将接续扩容,满足科技鼎新发展的资金需求;期限结构将进一步优化,中长久债券占比将提高;刊行主体将愈发万般化,民营企业等也将积极参与;产物鼎新将握住丰富,为科创企业提供更多融资遴荐。

在战略赞成、商场需乞降科技鼎新的共同鼓舞下,科创债商场将迎来愈加广阔的发展前程黑丝 91,为科创企业的发展注入强盛能源。